|

|

|

详细内容 |

|

|

DRAM市场再度下滑 结束短暂回升 |

|

发表时间:2012-11-27 |

据IHS iSuppli公司的DRAM市场简报,DRAM市场连续七个季度下滑,在第二季度短暂反弹。但因出货量下降导致营业收入减少,第三季度DRAM市场再度下降。

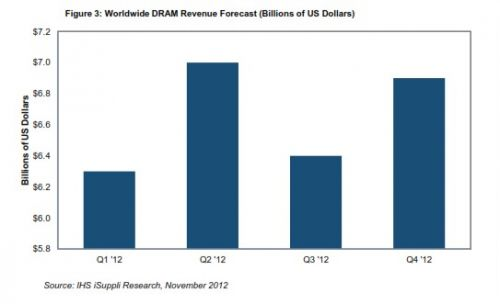

第三季度DRAM产业营业收入为64亿美元,比第二季度的70亿美元下降8.5%,如图3所示。这表明第二季度营业收入增长只是暂时现象,增长难以持久。

图3:全球DRAM营业收入预测 (以10亿美元计)

自2010年第二季度DRAM营业收入触及108亿美元的高点之后,DRAM产业连续七个季度萎缩。除了今年第二季度短暂反弹以外,DRAM产业一直稳步下滑。

然而,最新数据并不像人们担心的那么糟糕,第三季度营业收入仍高于第一季度时的63亿美元。

第三季度DRAM营业收入下降,主要是因为平均价格环比下跌了4.3%,以及出货量比第二季度减少4.2%。价格下跌容易解释:PC销售低迷导致DRAM需求不振。而出货量下降原因则不太明朗。但十有八九,出货量下降是因为DRAM供应商削减了产量,以及向2xn制程节点的过渡缓慢也导致每片晶圆的DRAM比特产量较少。

第四季度看来前景较好,IHS iSuppli公司的预测显示,该季度DRAM营业收入预计上升到69亿美元。

三星仍然高居榜首,但部分DRAM供应商的市场份额有变化

韩国三星电子在DRAM市场仍然稳居龙头位置,甚至还扩大了市场份额。三星的份额从第二季度的39.4%升至41.9%。三星的平均销售价格下跌速度快于市场整体水平,但其通过积极提高出货量减轻了价格下跌的影响。

但与三星不同,排名第二的韩国SK Hynix Semiconductor市场份额从24.5%降至23.8%。该公司的营业收入同期下降11%以上,主要是因为出货量增长乏力。预计第四季度SK Hynix增长将更为强劲,很可能夺回市场份额。

市场份额下降幅度最大的当属台湾的南亚科技,从4.8%降到了3.4%。第三季度南亚科技的DRAM营业收入锐减35.7%,直接原因可能是其采取的新策略。南亚不再把重点放在PC DRAM上面,而是转而重视消费电子等利基型存储器市场。但是,即使PC DRAM对于南亚科技的整体重要性在下降,但该公司目前仍然依赖PC DRAM,在完成向其它新存储领域的过渡之前,预计还要经受一些痛苦。

美国美光与日本尔必达合计市场份额为24.8%,比第二季度下降1个百分点。稍早人们还担心,尔必达被美光收购之后,尔必达的客户可能会流失,但所担心的情况并未出现。尽管第三季度合计市场份额略有下降,但与第一季度完全相同。

在未来一年内,预计DRAM供应商的市场份额不会有剧烈变化。由于台湾力晶与茂德继续缩减DRAM业务,将导致其它厂商的市场份额上升。

IHS iSuppli公司认为,如果没有进一步的整合出现,2013年DRAM市场份额情况将保持不变,与现在情况基本保持相同。

|

| |

|

|