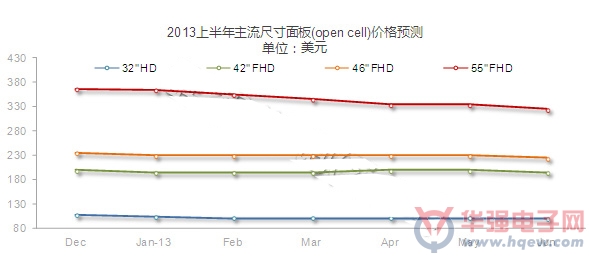

2013年伊始的两个月里,电视面板市场经历着“淡季效应”的冲击,由于一季度为传统淡季,加之2012年第四季度整机厂商的“超量备货”行为,群智咨询(Σintell)预估2013年一季度国内市场面板需求量将环比2012年四季度下滑38.6%,主流尺寸面板价格逐月下降。进入二季度后,电视面板价格将逐步趋稳。

2013上半年主流尺寸面板价格预测

首先从需求方面来看,一方面,由于2013年一季度“春节”旺季销售规模达到预期,特别是国内品牌平均增速均高于外资品牌,带动国内品牌库存水平从节前的8.1周下降到约6周左右。库存水平虽有下降,但总库存量仍偏高。因此,群智咨询(Σintell)分析认为,节后补货力道将随着库存进一步消化而逐步增强,面板需求也不具备在短期内明显反弹的动力。另一方面,3月进入新产品上市期,面板需求也将逐步回暖。第三,在宏观经济呈稳健上升趋势下,城乡居民消费信心指数也企稳回升,可望带动平板电视内生需求动力增长。第四,随着一年的节能惠民政策进入收尾期,以及“五一”旺季逐渐临近,预估将产生政策“翘尾”市场效应,带来新一波的节能产品需求高峰。群智咨询(Σintell)预估二季度国内市场电视面板需求量将环比一季度上升11.6%,达到1246.4万片。

从供应方面来看,一方面,一季度虽为淡季,但面板产能利用率并未明显下调,面板厂主要运用产能结构调整来调节库存和供应结构。台厂继续积极转移产能至新尺寸和套切产品;韩系则受到平板电脑面板需求减弱影响,转而增加大尺寸电视面板生产;国内厂商继续稳定供应32’’基础上,增加46’’.,48’’等大尺寸供应量。面板厂商尚具备充足产能供应二季度和“五一”旺季需求。第二,进入第二季度,主要面板厂商皆进入2013年新机型量产期,如,夏普70’’,三星85’’4K2K,华星光电、京东方55’’4K2K等将纷纷量产,预估将对供应结构和价格产生较大影响。

综上所述,群智咨询(Σintell)认为,2013年二季度电视面板供需将回归到相对平衡状态,价格也将趋于稳定。 |